Frauen verdienen weniger ? und sollen auch weniger Rente bekommen? Nicht mit Aktien!

Die Rente ? ein Thema, das Frauen und M‰nner gleichermaþen besch‰ftigt. Die Frage nach der finanziellen Sicherheit im Alter ist allgegenw‰rtig: Wie viel Geld werde ich im Ruhestand haben? Wie kann ich meine Rente aufbessern? Insbesondere Frauen sollten sich so fr¸h wie mˆglich Gedanken ¸ber Ihre Rente machen und ins Handeln kommen. Denn leider ist der sogenannte Gender Pay Gap auch im Jahr 2023 noch immer aktuell. Im Jahr 2022 betrug der durchschnittliche Gehaltsunterschied zwischen den Geschlechtern in der EU, der auch als Gender Pay Gap bezeichnet wird, 13 Prozent. Dies impliziert, dass Frauen im Durchschnitt 13 Prozent weniger Gehalt erhielten als M‰nner. In Deutschland hingegen belief sich der ungekl‰rte Gender Pay Gap im gleichen Jahr auf 18 Prozent. Dieser Gehaltsunterschied wirkt sich nat¸rlich auch auf die Rente aus. So kommen M‰nner nach 45 Versicherungsjahren auf eine Rente von durchschnittlich 1.637 Euro monatlich und Frauen auf lediglich 1.323 Euro monatlich (zum Stichtag 31. Dezember 2022; Quelle). Hinzu kommt, dass die gesetzliche Rentenversicherung in Deutschland angesichts der demografischen Ver‰nderungen und der wirtschaftlichen Lage vor groþen Herausforderungen steht. Es ist somit sehr wichtig, dass Frauen jetzt die Initiative ergreifen und sich eigenverantwortlich mit dem Thema "Vermˆgensaufbau f¸r Frauen" auseinandersetzen.

Die Unsicherheit dar¸ber, wie es um die Zukunft der Rente bestellt ist, hat die deutsche Regierung dazu veranlasst, eine umfassende Rentenreform anzugehen. Diese beinhaltet auch die Einf¸hrung der sogenannten Aktienrente, die 2023 startet. Doch was genau verbirgt sich hinter diesem Konzept und wie kˆnnen Frauen von dieser Form der Altersvorsorge profitieren? In diesem Artikel beleuchten wir die Aktienrente im Detail und zeigen auf, wie sie beim Vermˆgensaufbau Frauen unterst¸tzen kann, das Ziel einer soliden finanziellen Grundlage f¸r den Ruhestand zu erreichen.

Aktienrente: Mehr Stabilit‰t f¸r die Rente der Zukunft

Was ist die Aktienrente und wie funktioniert sie?

Die Aktienrente ist ein neues Konzept, das die gesetzliche Rentenversicherung in Deutschland erg‰nzen soll. Dabei soll ein Teil des Bundeshaushalts in einen Aktienfonds investiert werden, dessen Ertr‰ge sp‰ter zur Finanzierung der Renten beitragen sollen. Die Aktienrente soll ab 2023 starten und ist Teil einer umfassenden Rentenreform, die die Ampel-Koalition plant.

Die Idee hinter der Aktienrente ist, dass der Staat von den langfristigen Renditen des Aktienmarktes profitieren und so das Rentenniveau stabilisieren kann. Die Aktienrente soll aber nicht die Beitr‰ge der Arbeitnehmer ersetzen, sondern nur erg‰nzen. Die gesetzliche Rentenversicherung bleibt also weiterhin das wichtigste Standbein der Altersvorsorge in Deutschland.

Die Hˆhe der Aktienrente soll abh‰ngig von der Entwicklung des Fonds sein. Der Kapitalstock soll zun‰chst zehn Milliarden Euro betragen und bis 2030 auf 100 Milliarden Euro anwachsen. Das Renteneintrittsalter soll bei 67 Jahren bleiben. Die zugrunde liegende Idee der Aktienrente beruht darauf, dass der Staat von den langfristigen Renditen des Aktienmarktes profitieren kann, um so das Rentenniveau zu stabilisieren und zu erhˆhen.

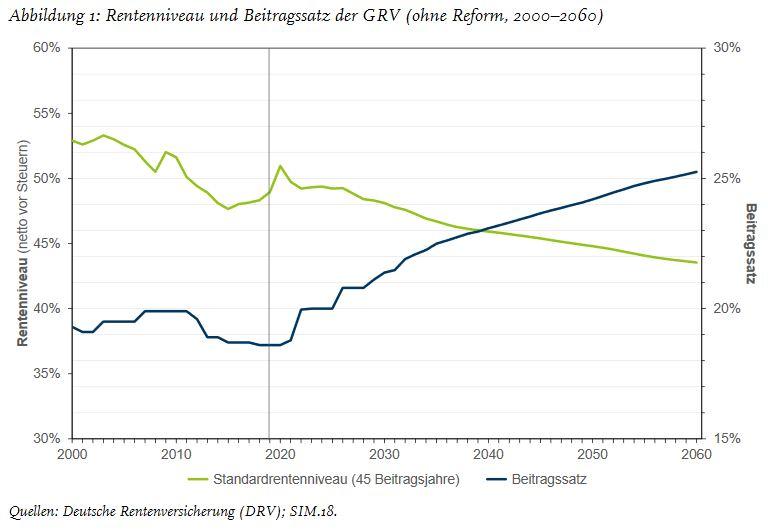

Die Grafik zeigt, wie sich das Rentenniveau und der Beitragssatz in Deutschland bis 2045 entwickeln werden. Sie basiert auf den Berechnungen des Bundesministeriums f¸r Arbeit und Soziales. Weiter wird gezeigt, wie das Rentenniveau von 48 Prozent im Jahr 2020 auf 44 Prozent im Jahr 2045 sinken wird, w‰hrend der Beitragssatz von 18,6 Prozent auf 21,9 Prozent steigen wird.

Aktienrente im Detail: Wie funktioniert sie?

Die Hˆhe der Aktienrente ist abh‰ngig von der Performance des Aktienfonds, in den investiert wird. Zu Beginn im Jahr 2023 ist geplant, dass der Fonds ¸ber einen Kapitalstock von zehn Milliarden Euro verf¸gt. Dieser soll bis zum Jahr 2030 auf beachtliche 200 Milliarden Euro anwachsen. Das Renteneintrittsalter bleibt dabei unver‰ndert bei 67 Jahren. Ein entscheidendes Merkmal der Aktienrente liegt darin, dass sie nicht nach dem herkˆmmlichen Umlageprinzip der gesetzlichen Rentenversicherung arbeitet. Vielmehr werden die Beitr‰ge in einen Aktienfonds investiert, der auf langfristige Renditen ausgerichtet ist. Der Grundgedanke dahinter ist, dass Aktien auf lange Sicht hˆhere Renditen erzielen kˆnnen als traditionelle Anlageformen.

Chancen und Risiken der Aktienrente f¸r Frauen

Die Aktienrente bringt einige potenzielle Vorteile mit sich, die speziell beim Vermˆgensaufbau f¸r Frauen unterst¸tzen kˆnnen:

- Langfristige Renditen nutzen: Im Vergleich zu herkˆmmlichen Anlageformen bieten Aktien langfristig oft hˆhere Renditen.

- Unabh‰ngigkeit von der Demografie: Da der Aktienfonds unabh‰ngig von der Anzahl der Beitragszahler und Rentner w‰chst, verringert sich die Abh‰ngigkeit von der demografischen Entwicklung.

- Transparente Verwaltung: Die Verwaltung des Fonds erfolgt durch eine unabh‰ngige Institution, was die Transparenz und Kontrolle ¸ber die Verwendung ˆffentlicher Gelder erhˆht.

Trotz dieser Vorteile gilt es, auch potenzielle Risiken in Betracht zu ziehen:

- Hˆheres Risiko: Die Volatilit‰t des Aktienmarktes bedeutet ein hˆheres Risiko im Vergleich zu konservativeren Anlagen.

- Belastung des Bundeshaushalts: Ein Teil des Steueraufkommens flieþt in den Fonds, was mˆglicherweise andere Finanzierungsbedarfe beeintr‰chtigen kann.

- Ungleichheit: Da die Rentenhˆhe proportional zum Einkommen steigt, kˆnnte die Aktienrente die Ungleichheit verst‰rken und Personen mit hˆheren Einkommen bevorzugen.

Internationale Erfahrungen mit der Aktienrente

Die Aktienrente ist kein neues Konzept ? einige L‰nder haben bereits Erfahrungen damit gesammelt:

- Schweden: Seit 1999 kombiniert Schweden erfolgreich das Umlageprinzip mit einer kapitalgedeckten Aktienrente. Rentner erhalten durchschnittlich etwa 55 Prozent ihres letzten Bruttoeinkommens als Rente. Das Renteneintrittsalter liegt flexibel bei etwa 65 Jahren.

- Norwegen: Auch Norwegen verfolgt eine ‰hnliche Strategie, bei der Umlageprinzip und kapitalgedeckte Aktienrente kombiniert werden. Rentner erhalten etwa 50 Prozent ihres letzten Bruttoeinkommens als Rente. Das Renteneintrittsalter ist zwischen 62 und 75 Jahren flexibel gestaltet.

Die Grafik der schwedischen Pensionsbehˆrde zeigt, wie die Aktienrente in Schweden funktioniert. Sie verdeutlicht, wie ein Teil der Rentenversicherungsbeitr‰ge in einen Aktienfonds flieþt, der weltweit gestreut anlegt.

Das Potential von Aktieninvestitionen f¸r den individuellen Vermˆgensaufbau

Ein weiterer wichtiger Aspekt, wie Frauen den Vermˆgensaufbau f¸r ihren Ruhestand vorantreiben kˆnnen, ist die Mˆglichkeit der individuellen Investition in Aktien. Es ist zwar vielversprechend, dass die Aktienrente eine zus‰tzliche Option zur Rentenaufstockung darstellt, aber warum nicht auch selbst aktiv werden? Ein Beispiel verdeutlicht dies: Angenommen, eine 30-j‰hrige Frau entscheidet sich daf¸r, einen Teil ihres Einkommens in einen S&P 500 ETF zu investieren, der historisch gesehen durchschnittlich eine Rendite von etwa 16,54 Prozent pro Jahr erzielt hat. Wenn sie bis zum Renteneintrittsalter von 67 Jahren spart, kˆnnte sie ein erhebliches Vermˆgen aufbauen.

Lohnt es sich, einen Teil seines Einkommens in einen S&P 500 ETF zu investieren, um die Rente aufzustocken?

Zun‰chst m¸ssen wir wissen, wie hoch das Median-Einkommen in Deutschland ist. Laut Statistischem Bundesamt betrug der Median des Netto‰quivalenzeinkommens in Deutschland im Jahr 2018 22.713 Euro. Das bedeutet, dass die H‰lfte der Bevˆlkerung mehr und die andere H‰lfte weniger als diesen Betrag pro Jahr verdient hat. Wenn wir annehmen, dass sich dieser Wert seitdem nicht wesentlich ver‰ndert hat, kˆnnen wir ihn als Ausgangspunkt nehmen.

Nun m¸ssen wir wissen, wie hoch die gesetzliche Rente in Deutschland ist. Laut Statista lag die durchschnittliche monatliche Altersrente im Jahr 2020 bei 1.060 Euro brutto. Das entspricht einem j‰hrlichen Bruttobetrag von 12.720 Euro. Wenn wir annehmen, dass die Rente bis zum Renteneintrittsalter von 67 Jahren mit der Inflation steigt, kˆnnen wir diesen Wert ebenfalls als Ausgangspunkt nehmen.

Als n‰chstes m¸ssen wir wissen, wie hoch die Rendite eines S&P 500 ETFs ist. Ein S&P 500 ETF ist ein bˆrsengehandelter Fonds, der den Aktienindex S&P 500 nachbildet, der die 500 grˆþten US-Unternehmen enth‰lt. Die Rendite eines S&P 500 ETFs h‰ngt von der Kursentwicklung des Indexes und den ausgesch¸tteten Dividenden ab. Die durchschnittliche j‰hrliche Rendite des S&P 500 lag in den letzten 10 Jahren bei etwa 16,54 Prozent in Euro gerechnet (Quelle). Dieser Wert kann nat¸rlich in Zukunft variieren, aber wir kˆnnen ihn als Sch‰tzung verwenden.

Ansparphase

Jetzt kˆnnen wir berechnen, wie viel eine 30-j‰hrige Frau sparen m¸sste, um ihre Rente mit einem S&P 500 ETF aufzustocken. Wir gehen davon aus, dass sie bis zum Alter von 67 Jahren arbeitet und spart, also insgesamt 37 Jahre lang. Wir gehen auch davon aus, dass sie jedes Jahr den gleichen Betrag spart, der den Median-Renteneinzahlungen entspricht, also 22.713*22% = 4.996 Euro. Wir gehen weiterhin davon aus, dass sie keine Steuern oder Geb¸hren auf ihre Einzahlungen oder Auszahlungen zahlt. Mit diesen Annahmen kˆnnen wir die folgende Formel verwenden, um den zuk¸nftigen Wert ihres Sparplans zu berechnen:

4.995? x 37Jahre zu 16,54% = 10.105.098,62?. Das bedeutet, dass die Frau am Ende ihres Sparplans ¸ber ein Vermˆgen von etwa 10,1 Millionen Euro verf¸gen w¸rde.

Betrachten wir die Berechnung: Angenommen, das Median-Einkommen in Deutschland bleibt bei 22.713 Euro pro Jahr. Die Frau investiert ¸ber 37 Jahre hinweg j‰hrlich diese angesprochenen 4.996 Euro, entsprechend 22% ihres Median-Einkommens, in ihren S&P 500 ETF. Bei einer angenommenen Rendite von 16,54 Prozent w¸rde sie am Ende ¸ber ein Vermˆgen von bemerkenswerten 8.497.811,18 Euro verf¸gen. Wie du siehst, kann es sich also sehr lohnen, einen Teil seines Einkommens in einen S&P 500 ETF zu investieren, um die Rente aufzustocken.

Entnahmephase

Um zu wissen, wie viel sie davon pro Jahr entnehmen kˆnnte, ohne ihr Kapital aufzubrauchen, kˆnnen wir die sogenannte 4-Prozent-Regel anwenden. Diese besagt, dass man im ersten Jahr seiner Rente etwa 4 Prozent seines Vermˆgens entnehmen kann und dieses dann j‰hrlich an die Inflation anpassen kann (Quelle). Diese Regel ist nat¸rlich nur eine Faustformel und keine Garantie, aber sie kann uns eine Orientierung geben.

Wenn wir also 4 Prozent von 10,1 Millionen Euro entnehmen, erhalten wir: 0,04 * 10.105.098,62= 404.203,94?

Das bedeutet, dass die Frau im ersten Jahr ihrer Rente etwa 404.203,94 Euro zus‰tzlich zu ihrer gesetzlichen Rente von etwa 2.425,75 Euro erhalten w¸rde.

Zum Vergleich: Wenn sie kein Geld in einen S&P 500 ETF investiert h‰tte, sondern es einfach auf einem Sparkonto mit einer j‰hrlichen Verzinsung von etwa 0 Prozent gelassen h‰tte (was heutzutage leider nicht unrealistisch ist), h‰tte sie am Ende nur ¸ber ein Vermˆgen von 184.815 Euro verf¸gt. Wenn sie davon 4 Prozent entnommen h‰tte, h‰tte sie nur 7.392,60 Euro zus‰tzlich zu ihrer gesetzlichen Rente erhalten.

Die Botschaft ist klar: Frauen sollten nicht nur auf staatliche Instrumente wie die Aktienrente vertrauen, sondern auch selbst aktiv werden. Die eigene finanzielle Bildung und die bewusste Entscheidung f¸r Investitionen in Aktien kˆnnen langfristig den Unterschied beim Vermˆgensaufbau f¸r Frauen machen. Wer kˆnnte sich besser um das eigene Geld k¸mmern als man selbst? Die Aktienrente mag eine vielversprechende Erg‰nzung sein, aber die individuelle Initiative ist unerl‰sslich, um die finanzielle Zukunft in die eigenen H‰nde zu nehmen.

Wir gehen nun noch weiter ins Detail und besch‰ftigen und eingehend mit der Aktienrente in Deutschland im Vergleich zu L‰ndern, die bereits auf dieses Modell setzen.

Die Aktienrente

Die Fakten und Zahlen in den Vorbild-L‰ndern sind sehr interessant und zeigen, wie unterschiedlich die Rentensysteme gestaltet sind. Hier sind einige Beispiele:

Schweden:

- In Schweden betr‰gt der Beitragssatz zur gesetzlichen Rentenversicherung 18,5 Prozent, davon flieþen 16 Prozent in die umlagefinanzierte Rente und 2,5 Prozent in die kapitalgedeckte Aktienrente (Quelle).

- Die Rentner erhalten im Durchschnitt etwa 55 Prozent ihres letzten Bruttoeinkommens als Rente (Quelle).

- Das Renteneintrittsalter ist flexibel und wird an die Lebenserwartung angepasst. Derzeit liegt es bei etwa 65 Jahren (Quelle).

Norwegen:

- In Norwegen betr‰gt der Beitragssatz zur gesetzlichen Rentenversicherung 18,1 Prozent, davon flieþen 14,1 Prozent in die umlagefinanzierte Rente und 4 Prozent in die kapitalgedeckte Aktienrente

- Die Rentner erhalten im Durchschnitt etwa 50 Prozent ihres letzten Bruttoeinkommens als Rente.

- Das Renteneintrittsalter ist ebenfalls flexibel und liegt zwischen 62 und 75 Jahren.

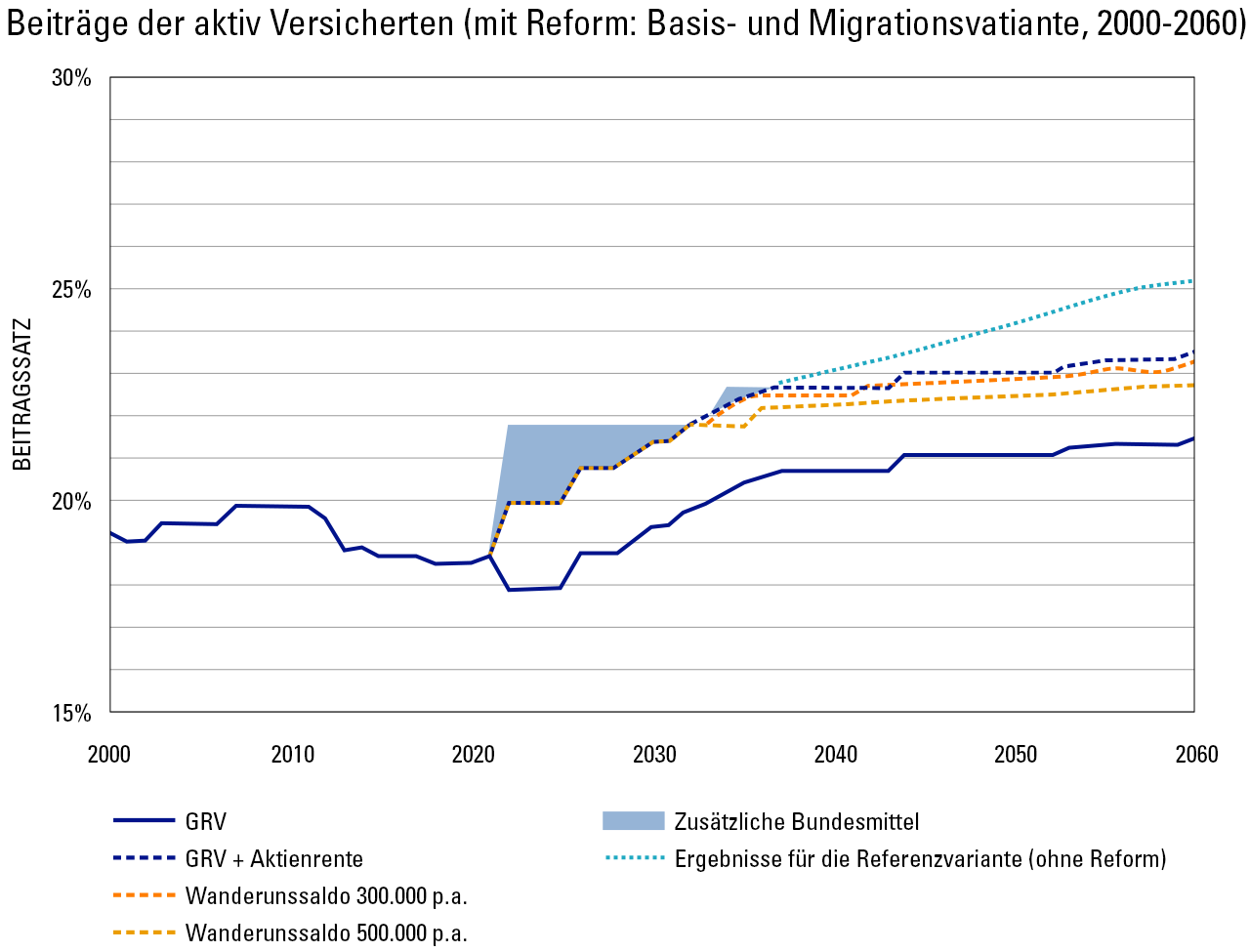

Die Pl‰ne der Ampel-Koalition sehen vor, dass ab 2023 ein Teil des Bundeshaushalts in einen Aktienfonds investiert wird, dessen Ertr‰ge sp‰ter zur Finanzierung der Renten beitragen sollen. Der Kapitalstock soll zun‰chst zehn Milliarden Euro betragen und bis 2030 auf 200 Milliarden Euro anwachsen. Die Hˆhe der Aktienrente soll abh‰ngig von der Entwicklung des Fonds sein. Das Renteneintrittsalter soll bei 67 Jahren bleiben.

Ein Vergleich mit den Vorbilds-L‰ndern zeigt, dass die Aktienrente in Deutschland eine geringere Rolle spielen wird als in Schweden oder Norwegen. Auþerdem wird sie nicht direkt aus den Beitr‰gen der Arbeitnehmer finanziert, sondern aus dem Bundeshaushalt. Das bedeutet, dass sie weniger transparent und weniger individuell gestaltet ist. Die Aktienrente soll aber dazu beitragen, das Rentenniveau von mindestens 48 Prozent zu sichern und den Beitragssatz von maximal 22 Prozent zu begrenzen.

Wie funktioniert die gesetzliche Rentenversicherung?

Um zu verstehen, wie die Aktienrente funktioniert, m¸ssen wir uns zun‰chst anschauen, wie die gesetzliche Rentenversicherung funktioniert. Die gesetzliche Rentenversicherung basiert auf dem sogenannten Umlageprinzip. Das bedeutet, dass die Beitr‰ge der Arbeitnehmer direkt an die Rentner ausgezahlt werden. Es gibt also keinen Kapitalstock, der angespart wird.

Die Hˆhe der gesetzlichen Rente h‰ngt von mehreren Faktoren ab, wie zum Beispiel:

- Der Hˆhe des Einkommens

- Der Anzahl der Beitragsjahre

- Der persˆnlichen Entgeltpunktezahl

- Dem aktuellen Rentenwert

- Dem Zugangsfaktor

- Dem Nachhaltigkeitsfaktor

- Dem Riester-Faktor

Die Formel zur Berechnung der gesetzlichen Rente ist recht kompliziert und ‰ndert sich immer wieder durch neue Gesetze. Eine vereinfachte Version lautet:

Bruttorente = Entgeltpunkte * Zugangsfaktor * aktueller Rentenwert * (1 + Riester-Faktor - Nachhaltigkeitsfaktor)

Die Entgeltpunkte sind ein Maþ daf¸r, wie viel jemand im Vergleich zum Durchschnittsverdiener eingezahlt hat. Der Zugangsfaktor ber¸cksichtigt das Alter, in dem jemand in Rente geht. Der aktuelle Rentenwert ist der Betrag, den ein Entgeltpunkt wert ist. Der Riester-Faktor ber¸cksichtigt die private Altersvorsorge durch Riester-Renten. Der Nachhaltigkeitsfaktor passt die Rente an die demografische Entwicklung an.

Laut einer Quelle lag die durchschnittliche monatliche Altersrente im Jahr 2020 bei 1.060 Euro brutto. Das entspricht einem j‰hrlichen Bruttobetrag von 12.720 Euro.

Was sind die Vor- und Nachteile der Aktienrente?

Die Aktienrente soll dazu beitragen, das Rentenniveau von mindestens 48 Prozent zu sichern und den Beitragssatz von maximal 22 Prozent zu begrenzen. Das Rentenniveau ist das Verh‰ltnis zwischen der durchschnittlichen Rente und dem durchschnittlichen Einkommen. Der Beitragssatz ist der Anteil des Einkommens, der f¸r die gesetzliche Rentenversicherung abgef¸hrt wird.

Die Aktienrente hat einige Vorteile, wie zum Beispiel:

- Sie nutzt die langfristigen Renditen des Aktienmarktes, die hˆher sind als die Zinsen auf dem Kapitalmarkt.

- Sie reduziert die Abh‰ngigkeit von der demografischen Entwicklung, da der Fonds unabh‰ngig von der Anzahl der Beitragszahler und Rentner w‰chst.

- Sie erhˆht die Transparenz und die Kontrolle ¸ber die Verwendung der ˆffentlichen Gelder, da der Fonds von einer unabh‰ngigen Institution verwaltet wird.

Die Aktienrente hat aber auch einige Nachteile, wie zum Beispiel:

- Sie birgt ein hˆheres Risiko, da der Aktienmarkt Schwankungen unterliegt und keine Garantie f¸r eine positive Rendite bietet.

- Sie belastet den Bundeshaushalt, da ein Teil des Steueraufkommens in den Fonds flieþt und somit f¸r andere Zwecke fehlt.

- Sie beg¸nstigt die hˆheren Einkommen, da die Rente proportional zum Einkommen steigt und somit die Ungleichheit verst‰rkt.

Wie sieht es in anderen L‰ndern aus?

Die Aktienrente ist kein neues Konzept. Es gibt einige L‰nder, die bereits eine Aktienrente oder eine ‰hnliche Form der Kapitaldeckung in ihrem Rentensystem haben. Einige Beispiele sind:

????????????????????????????

- Schweden: In Schweden betr‰gt der Beitragssatz zur gesetzlichen Rentenversicherung 18,5 Prozent, davon flieþen 16 Prozent in die umlagefinanzierte Rente und 2,5 Prozent in die kapitalgedeckte Aktienrente. Die Rentner erhalten im Durchschnitt etwa 55 Prozent ihres letzten Bruttoeinkommens als Rente. Das Renteneintrittsalter ist flexibel und wird an die Lebenserwartung angepasst. Derzeit liegt es bei etwa 65 Jahren.

- Norwegen: In Norwegen betr‰gt der Beitragssatz zur gesetzlichen Rentenversicherung 18,1 Prozent, davon flieþen 14,1 Prozent in die umlagefinanzierte Rente und 4 Prozent in die kapitalgedeckte Aktienrente. Die Rentner erhalten im Durchschnitt etwa 50 Prozent ihres letzten Bruttoeinkommens als Rente. Das Renteneintrittsalter ist ebenfalls flexibel und liegt zwischen 62 und 75 Jahren.

- Frankreich: Frankreich plant ab 2025 eine Rentenreform, die das bisherige beitragsorientierte System mit einem punktebasierten System ersetzen soll. Dabei soll ein Teil der Beitr‰ge in einen staatlichen Pensionsfonds flieþen, der in Aktien investieren soll. Der Fonds soll bis 2037 auf 150 Milliarden Euro anwachsen und ab dann zur Finanzierung der Renten beitragen. Die Hˆhe der Rente soll von der Anzahl der gesammelten Punkte abh‰ngen, die sich aus dem Einkommen und der Erwerbsdauer ergeben. Die franzˆsische Rentenreform ist jedoch umstritten und stˆþt auf viel Widerstand.

Diese L‰nder zeigen, dass eine Aktienrente mˆglich und erfolgreich sein kann. Allerdings haben sie auch andere Rahmenbedingungen als Deutschland, wie zum Beispiel eine hˆhere Erwerbsbeteiligung, eine geringere Ungleichheit oder einen grˆþeren ÷lreichtum.

Fazit

Insgesamt zeigt sich, dass die Aktienrente in Deutschland eine Chance darstellt, die finanzielle Sicherheit im Ruhestand zu st‰rken. Frauen sollten die Gelegenheit nutzen, nicht nur auf staatliche Maþnahmen zu setzen, sondern auch selbst aktiv in ihre finanzielle Zukunft zu investieren. Die Kombination aus staatlichen Angeboten wie der Aktienrente und individuellen Aktieninvestitionen kann dazu beitragen, eine stabile Basis f¸r den Ruhestand zu schaffen. Die Zukunft mag unsicher sein, doch mit Weitsicht, Bildung und Engagement kˆnnen Frauen die Kontrolle ¸ber ihre finanzielle Zukunft behalten.

???????